ZKsync (ZK)

ZKsync (ZK)

- 21소셜감성지수(SSI)-69.05% (24h)

- #93마켓 흐름 순위(MPR)-41

- 124시간 SNS 멘션-80.00% (24h)

- 0%24시간 KOL 상승세 비율활동적인 KOL 1명

- 요약ZK가 4.34% 상승했지만 사기 프로젝트에 연루되었으며, 소셜 열기가 급격히 감소했습니다.

- 강세 신호

- 가격이 24시간 동안 4.34% 상승

- 약세 신호

- 사기 프로젝트가 ZKsync에 연관됨

- 소셜 열기가 69% 감소

- 규제 관심 증가

- 투자자 신뢰도 손상

- 부정적인 언론 보도

소셜감성지수(SSI)

- 데이터 전체21SSI

- SSI 트렌드(7일)가격(7일)시장 심리 분포하락세 (100%)SSI 인사이트ZK 소셜 열기가 낮음 (20.74/100, -69%), 주된 원인은 사기 혐의로 인해 활동량이 -79%와 감정이 -30% 급락하고, KOL 관심이 사라진 것입니다.

마켓 흐름 순위(MPR)

- 알림 인사이트ZK 경고 순위가 #93(↓41)으로 떨어졌으며, 감정 양극화가 50/100(+677%)까지 상승, 소셜 이상 현상과 KOL 주의가 급격히 감소하여 부정적인 언론 및 규제 초점에 대응합니다.

X 게시물

吴说区块链 미디어 교육자 D177.62K @wublockchain12

吴说区块链 미디어 교육자 D177.62K @wublockchain12일본 경제신문(Nikkei) 조사에 따르면, 중국의 펜타닐 전구체 화학물질 공급 네트워크가 암호화폐 사기 및 자금 세탁 활동과 자금 연관성이 있는 것으로 밝혀졌습니다. 조사 결과, 해당 네트워크는 일본 계열사 Firsky 운영 기간 동안 다수의 금융 사기 단체 및 미국 제재 대상과 관련된 주소와 120건 이상의 암호화폐 거래를 진행한 것으로 나타났습니다. 그 중 'zksync jp'라는 가짜 토큰 프로젝트가 이더리움 레이어 2 네트워크 ZKsync의 이름을 도용해 사기를 진행한 것으로 의심되어 수억 엔의 손실을 야기했습니다. (The Block) https://t.co/Pk8ROlC0Vf

2 1 2.47K 원본 >ZK의 출시 후 추세하락세ZKsync 이름이 사기로 악용되어 수억 엔의 손실을 초래했습니다 DEFI Fundamentals 펀더멘털 분석가 DeFi 전문가 B15.42K @Defifundamental

DEFI Fundamentals 펀더멘털 분석가 DeFi 전문가 B15.42K @Defifundamental보관은 모든 기관 결제 네트워크가 먼저 통과해야 하는 조용한 관문입니다 대부분의 온체인 결제 분석은 은행을 셉니다. 더 유용한 것은 수탁자를 세는 것이며, 규제 기관은 자체 준수 규칙에 따라 먼저 보유할 수 없는 자산을 결제할 수 없습니다. 이는 토큰화된 예금 및 토큰화된 펀드에 대한 관심 속에서 건너뛰는 단계입니다. 결제와 보관은 동일한 문제가 아닙니다. 은행이 레일이 빠르고 최종적이라고 설득될 수 있지만, 키, 격리 및 감사에 대한 특정 통제와 함께 적격 보관을 요구하는 사명 때문에 이를 사용할 수 없을 수도 있습니다. 보관 경로가 없으면 결제 레이어가 아무리 뛰어나도 참여할 수 없습니다. 따라서 BitGo의 기관 보관 및 Prividium과의 월렛 통합이 그 크기만큼 중요하지 않은 이유가 여기에 있습니다. 이는 또 다른 로고가 아니라, 결제가 테이블에 올라오기 전부터 모든 들어오는 기관을 차단하는 전제조건을 제거합니다. 규제 기관이 실제로 따르는 작업 순서를 고려해 보십시오: • 규제 기관이 이미 받아들인 프레임워크 내에서 자산을 보관해야 합니다. • 그때서야 결제할 수 있습니다. 결제는 반드시 규정에 맞는 장소에 정적으로 보관되어야 하는 자산을 이동시키기 때문입니다. • 그때서야 네트워크 효과가 적용됩니다. 회랑은 보관과 이동이 모두 가능한 두 기관이 필요하기 때문입니다. 이러한 관점에서 볼 때 @zksync 레일에 대한 배포는 병렬 발표가 아니라 연속적인 단계입니다. 보관 통합은 결제 레이어를 데모에서 실제로 은행이 온보딩할 수 있는 것으로 전환하는 부분이며, 은행이 도착하기 전에 보관 문제가 해결되었습니다. 그 아래의 아키텍처는 별개의 공급업체 관계가 아니라 이를 견고하게 유지하게 합니다. 은행은 프라이빗 환경에서 실행되며, 제로-지식 증명과 상태 커밋만이 이더리움에 도달하고, 결제는 낙관적 챌린지 윈도우 없이 최종이며, 동일한 스택이 보관, 실행 및 상호운용성을 담당합니다. 논쟁할 가치가 있는 부분은 다음과 같습니다: 2026년 기관 경쟁은 가장 빠른 증명이나 가장 유명한 은행 로고를 가진 사람에 의해 결정되지 않을 것입니다. 처음에 자산을 보관하도록 지루하고 규제에 맞게 만든 사람에 의해 결정될 것입니다. 왜냐하면 그 단계가 모든 다른 단계를 조용히 차단하기 때문입니다. 실제로 기관 보관 및 결제 검토를 경험한 사람에게는 어느 관문이 은행이 네트워크에 참여할 수 있게 하는지 결정합니다: 결제 속도인가, 아니면 정지 상태에서 자산을 보유할 수 있는 능력인가?

91 42 3.01K 원본 >ZK의 출시 후 추세매우 강세ZKsync는 기관의 보관 문제를 해결함으로써 암호자산의 대규모 기관 채택을 위한 길을 닦습니다.

91 42 3.01K 원본 >ZK의 출시 후 추세매우 강세ZKsync는 기관의 보관 문제를 해결함으로써 암호자산의 대규모 기관 채택을 위한 길을 닦습니다. Tbros6868 인플루언서 커뮤니티 리더 B11.87K @tbros6868

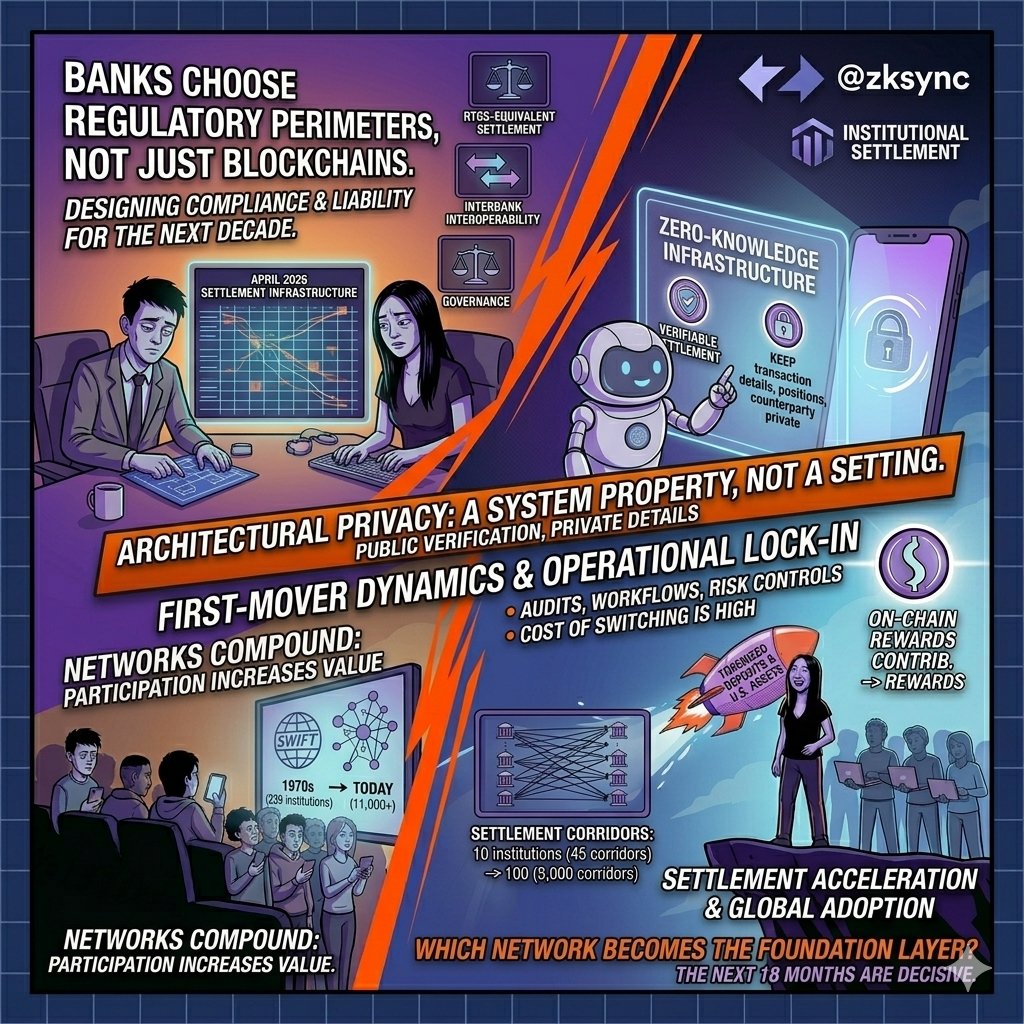

Tbros6868 인플루언서 커뮤니티 리더 B11.87K @tbros6868Banks aren’t choosing a blockchain. They’re choosing the regulatory perimeter they’ll operate inside for the next decade. That’s what the 2026 settlement infrastructure decision is really about. Right now, institutions are evaluating a set of unresolved questions that the April 2026 GFMA report identified as critical for institutional onchain finance: interbank interoperability for tokenized deposits, transaction privacy, RTGS-equivalent settlement, and governance for digital money. These are not isolated technical features. Together, they determine whether a settlement rail can support regulated financial activity across jurisdictions. Every rail exposes information differently. What a regulator can access, what a counterparty can infer, what an infrastructure operator can reconstruct. Those design choices shape compliance obligations, liability frameworks, and ultimately which markets a bank can operate in. This is why privacy has become a structural issue rather than a product feature. A privacy model that works for one jurisdiction may fail in another if confidentiality depends on permissions that can be altered later. For global institutions, privacy increasingly needs to be architectural: a property of the system itself rather than a setting that can be switched on or off. That changes the importance of zero-knowledge infrastructure. Instead of forcing institutions to choose between transparency and confidentiality, zero-knowledge systems allow settlement validity to be publicly verified while keeping transaction details, positions, strategies, and counterparty relationships private. Regulators can receive verifiable access without exposing sensitive information across the entire network. For banks evaluating long-term settlement rails, that distinction matters. The market opportunity is no longer theoretical. JPMorgan’s Kinexys platform has processed more than $1.5 trillion in transaction volume. DTCC is advancing tokenized Treasury infrastructure under existing regulatory frameworks. NYSE, BNY, and Citi are building tokenized securities rails. Meanwhile, the majority of tokenized U.S. assets already settle on Ethereum-based infrastructure. The institutions entering these networks today are not simply choosing technology. They are helping define the standards future participants will inherit. That is where first-mover dynamics become powerful. Financial infrastructure compounds differently from consumer technology because adoption creates operational lock-in. Once a bank integrates a settlement rail, the costs of switching extend far beyond software migration. Institutions must repeat audits, satisfy regulators, rebuild operational workflows, renegotiate counterparty agreements, and re-establish risk controls that may have taken years to construct. History shows how durable these effects can become. SWIFT began with 239 institutions in the 1970s. Today it connects more than 11,000 financial institutions globally. Its dominance was not driven by superior technology alone. It persisted because every new participant increased the value of the existing network while raising the cost of choosing an alternative. Settlement infrastructure follows the same logic. Ten institutions create 45 potential settlement corridors. One hundred create nearly 5,000. Each additional participant increases not only transaction volume but also the number of relationships available through the network. The result is an asymmetry where the leading network's advantage compounds faster than competitors can replicate. This is why @zksync is worth watching in the institutional race. Its zero-knowledge architecture addresses one of the most difficult constraints identified by global financial institutions: achieving verifiable settlement while preserving confidentiality across jurisdictions. As more regulated deployments move onchain, infrastructure capable of satisfying both regulatory oversight and privacy requirements becomes increasingly valuable. The key question is no longer whether institutional finance moves onchain. That transition is already underway. The question is whether privacy-preserving settlement standards can achieve sufficient adoption before regulatory fragmentation hardens into separate regional systems. History suggests that once regulated institutions converge on a settlement standard, displacement becomes increasingly uneconomic. The next 18 months may determine which networks become the foundation layer for institutional settlement in the decade ahead.

51 35 2.59K 원본 >ZK의 출시 후 추세상승세zkSync는 제로 지식 아키텍처 덕분에 기관 결제에서 선도적인 장점을 가지고 있으며, 향후 18개월이 핵심이 될 것입니다.

51 35 2.59K 원본 >ZK의 출시 후 추세상승세zkSync는 제로 지식 아키텍처 덕분에 기관 결제에서 선도적인 장점을 가지고 있으며, 향후 18개월이 핵심이 될 것입니다. Tanaka FA_Analyst Influencer B45.63K @Tanaka_L2Tanaka FA_Analyst Influencer B45.63K @Tanaka_L2

Tanaka FA_Analyst Influencer B45.63K @Tanaka_L2Tanaka FA_Analyst Influencer B45.63K @Tanaka_L2시장은 점점 더 선택적으로 변하고 있습니다. 투자자들이 이제 증거를 원하기 때문에 쉬운 서사 거래가 약해지고 있다고 생각합니다. 깨끗한 이야기는 여전히 관심을 끌 수 있지만, 관심만으로는 지속 가능한 가격 재조정을 만들 수 없습니다. 비교는 간단합니다: 한쪽에는 서사가 먼저 나오고 사용량이 따라오지 못한 토큰들이 있습니다. 시장은 그 범주에 대해 매우 가혹했습니다: → $ZK, $STRK, $BLAST, $KAITO, $PLUME, $BERA, $LINEA 각각은 **역대 최고가 대비 약 96-99%** 하락했습니다. → 모두 사람들이 이해할 수 있는 서사가 있었지만, 시장은 더 이상 예상 채택에 대해 전액을 지불하지 않습니다. 제가 생각하기에 시장이 이 첫 번째 범주의 섹터들을 완전히 거부한 것은 아닙니다. AI 관심, RWA, 유동성 설계, 그리고 ZK 인프라는 여전히 유효한 서사입니다. 문제는 수익, 사용자 유지, 실제 수요 또는 자본 흐름이 없는 서사는 유동성이 긴축될 때 방어하기 어렵다는 것입니다. 시장이 위험 선호일 때, 사람들은 미래 잠재력을 구매합니다. 시장이 선택적으로 변할 때, 사람들은 수익, 사용량과 같은 실제 견인력을 찾습니다,

110 28 9.44K 원본 >ZK의 출시 후 추세상승세시장은 순수한 서사에서 프로젝트의 실제 가치와 데이터 지원을 중시하는 방향으로 전환하고 있으며, 실제 사용 사례가 있는 토큰이 더 좋은 성과를 보이고 있다.

110 28 9.44K 원본 >ZK의 출시 후 추세상승세시장은 순수한 서사에서 프로젝트의 실제 가치와 데이터 지원을 중시하는 방향으로 전환하고 있으며, 실제 사용 사례가 있는 토큰이 더 좋은 성과를 보이고 있다. VietnamPenguin 파생상품 전문가 온체인 분석가 S3.82K @VietnamPenguin

VietnamPenguin 파생상품 전문가 온체인 분석가 S3.82K @VietnamPenguin저는 $ZK에 대해 많은 시간을 고민했습니다. 토큰 주변에 부정적인 의견이 많지만, 객관적으로 보면 문제는 ZK 토큰 자체가 아니라 전체 L2 섹터가 현재 매우 부진해 보인다는 점이며, MEGA는 마치 관을 못 박는 마지막 못처럼 느껴집니다. 사실, 많은 다른 L2와 비교했을 때 $ZK는 놀라울 정도로 견고하게 유지되고 있습니다. 진짜 질문은: L2 메타가 과연 다시 돌아올까? 👀

3 2 1.26K 원본 >ZK의 출시 후 추세중립L2 섹터 전체적으로 부진했지만 ZK는 상대적으로 방어적이며, 저자는 장기 포지션을 보유하고 있다.

3 2 1.26K 원본 >ZK의 출시 후 추세중립L2 섹터 전체적으로 부진했지만 ZK는 상대적으로 방어적이며, 저자는 장기 포지션을 보유하고 있다. MadMaxx (∎, ∆) 온체인 분석가 토큰 경제학 전문가 B13.66K @MadMaxx_eth

MadMaxx (∎, ∆) 온체인 분석가 토큰 경제학 전문가 B13.66K @MadMaxx_eth모든 자금을 ZK에 100배 레버리지로 투입합니다 https://t.co/uheicR309A

wale.moca 🐳 온체인 분석가 토큰 경제학 전문가 B175.21K @waleswoosh

wale.moca 🐳 온체인 분석가 토큰 경제학 전문가 B175.21K @waleswooshCT가 너무 죽어서 오늘 아침 타임라인에 두 자릿수 X 크리에이터 급여만 보입니다

91 45 3.67K 원본 >ZK의 출시 후 추세매우 약세저자는 시장 침체에 절망감을 느끼며 100배 레버리지로 ZK에 베팅하고 미미한 수익을 보여줍니다. ZKsync 창업자 규제 전문가 D1.47M @zksync

ZKsync 창업자 규제 전문가 D1.47M @zksync속보: $ZK, ZKsync의 원생 토큰이 이제 @Bitstamp에 상장되었습니다. https://t.co/JyYUHgc6Ov

Bitstamp by Robinhood D515.87K @Bitstamp

Bitstamp by Robinhood D515.87K @BitstampRobinhood가 Bitstamp에서 거래할 수 있는 새로운 자산이 이제 제공됩니다. $ZK (ZKsync) https://t.co/AmT4A64EeY

260 24 88.94K 원본 >ZK의 출시 후 추세상승세ZKsync의 원생 토큰 ZK가 Bitstamp 거래소에 상장되어 거래 가능성이 확대되었습니다.

260 24 88.94K 원본 >ZK의 출시 후 추세상승세ZKsync의 원생 토큰 ZK가 Bitstamp 거래소에 상장되어 거래 가능성이 확대되었습니다. Leafswan NFT 전문가 커뮤니티 리더 C63.49K @leaf_swan

Leafswan NFT 전문가 커뮤니티 리더 C63.49K @leaf_swanGM 그리고 오늘 아침 Web3 지식 알약에 오신 것을 환영합니다! 모두가 어떤 블록체인을 기관이 선택할지 묻지만, 저는 그 질문이 잘못되었다고 생각합니다. 실제 결정은 규제기관, 은행, 보관자 및 자산 관리자를 한 번에 만족시킬 수 있는 결제 레일이 무엇인지이기 때문입니다. 현재 @zksync는 Deutsche Bank의 Memento 플랫폼, ADI Chain 및 BitGo에 걸친 생산 기관 배포를 보유한 유일한 네트워크입니다. 다음은 무엇일까요? Cari Network는 현재 $600B+ 이상의 예금을 보유한 미국 지역 은행 5곳을 온보딩 중이며, 2026년 말에 생산 롤아웃이 계획되어 있습니다. 프라이버시, 암호학적 최종성, 기관 통제 및 상호 운용성이 같은 스택에 구축될 때, 인프라의 성공은 보장됩니다! 제 의견은 이렇습니다. 여러분의 생각을 알려 주세요!

24 23 309 원본 >ZK의 출시 후 추세매우 강세zkSync는 유일한 기관 수준 배포 네트워크로, 향후 주류 결제 레이어가 될 것으로 기대됩니다.

24 23 309 원본 >ZK의 출시 후 추세매우 강세zkSync는 유일한 기관 수준 배포 네트워크로, 향후 주류 결제 레이어가 될 것으로 기대됩니다. CryptoMage 🧙♂️ 트레이더 교육자 B15.22K @CryptoMage_YT

CryptoMage 🧙♂️ 트레이더 교육자 B15.22K @CryptoMage_YT우리가 ZkSync 시절에 사용했던 Satori가 문을 닫게 됩니다. 아직 그곳에 자금이 남아 있는지 확인해 보세요, 물론 저는 의심하지만요.

Satori D180.42K @SatoriFinance

Satori D180.42K @SatoriFinanceSatori Finance의 진심 어린 작별 인사 Satori Finance 이용자 여러분께, 신중한 검토 끝에, Satori Finance 운영을 종료하기로 하는 어려운 결정을 내렸습니다. 저희 팀은 이 플랫폼을 구축하고 성장시키기 위해 엄청난 노력과 열정, 그리고 수많은 시간을 투자했습니다. 불행히도, 장기간 지속된 불리한 시장 상황으로 인해 수익이 운영을 유지하기에 충분하지 않아, 플랫폼을 계속 운영하는 것이 재정적으로 가능하지 않게 되었습니다. 전환 기간 동안 여러분의 자산은 완전히 안전하며 여러분의 통제 하에 있음을 확신드립니다. 걱정하실 필요 없습니다—이 공지는 여러분이 사전에 계획을 세우고 원활하고 질서 있는 출금 절차를 보장하기 위한 것입니다. 출금 및 포지션 청산 창은 2026년 6월 16일 23:59 UTC부터 2026년 7월 16일 23:59 UTC까지 열립니다. 모든 이용자분들께 이 기간 동안 가능한 한 빨리 포지션을 청산하고 자산을 출금하시어, 모든 분들에게 가능한 한 원활한 절차가 이루어지도록 권장합니다.

15 3 4.29K 원본 >ZK의 출시 후 추세하락세ZKSync 플랫폼 Satori가 곧 종료됩니다. 자산을 신속히 인출해 주세요. 蓝狐 펀더멘털 분석가 인플루언서 B73.40K @lanhubiji

蓝狐 펀더멘털 분석가 인플루언서 B73.40K @lanhubijiZKSync 해고를 보니 가슴이 아픕니다. ZKSync는 당시 가장 강력한 이더리움 L2 프로젝트 중 하나였으며, 뛰어난 EVM 호환성, 네이티브 계정 추상화 지원, 효율적인 ZK 증명 기술을 보유하고 있었습니다. 역사적으로 지연되지 않았고, Arbitrum보다 먼저 토큰을 발행했으며, 경제 메커니즘을 활용해 생태 프로젝트를 지원했다면 결과가 달라졌을까요? 물론 현재 ZKSync는 전선을 축소하고 변화를 겪고 있습니다. TVL은 여전히 일정 규모를 유지하고 있으며(Era + Elastic Network 합계가 10억 이상의 경제 가치를 초과), RWA 개발도 진행 중이고, ZK Stack은 다중 체인에 채택되고 있으며, ZKnomics는 지속 가능한 경제 순환을 구축하려 하고 있습니다. 하지만 Arbitrum/Base에 비하면 시장 점유율은 확실히 뒤처집니다. 기관에 집중하는 것도 어쩔 수 없는 선택이며, 규제·프라이버시·토큰화의 길을 모색하는 것이 돌파구가 될 수 있습니다.

ALEX | ZK D52.17K @gluk64

ALEX | ZK D52.17K @gluk64오늘 우리는 Matter Labs 팀 규모를 줄였습니다. 이 결정은 제 것이며, 설명하고 싶습니다. 2024년에 우리는 규제 금융 기관을 위한 구축을 시작했습니다. 그 작업은 Prividium이 되었고, 회사 전체는 이제 하나의 목표에 전념하고 있습니다: 기업과 규제 금융 기관을 온체인으로 가져오는 인프라를 구축하는 것, 프라이버시가 핵심입니다. 작업이 진행됨에 따라 고객이 원하는 방향에 대해 많이 배웠습니다. 그 방향을 충족하려면 이전 단계와 다른 기술 및 역할 조합이 필요하며, 이전에 타당했던 일부는 이제 우리가 필요로 하는 것이 아닙니다. 이것이 오늘 변화의 이유입니다. 이것은 고통스러운데, 이는 떠나는 사람들의 노력이나 재능에 관한 것이 아니며, 저는 그들을 깊이 존경합니다. 그들은 제가 함께 일한 가장 강력한 엔지니어, 디자이너, 운영자 중 일부입니다. 떠나는 모든 사람에게 재정 지원이 제공되었으며, 우리는 가능한 한 전환을 돕고 있습니다. 채용 중이라면, 우리 옵트인 ta에 대한 접근을 요청할 수 있습니다

47 41 26.47K 원본 >ZK의 출시 후 추세하락세ZKSync 해고로 사업 축소, 단기 전망 압박, 규제 금융에 집중